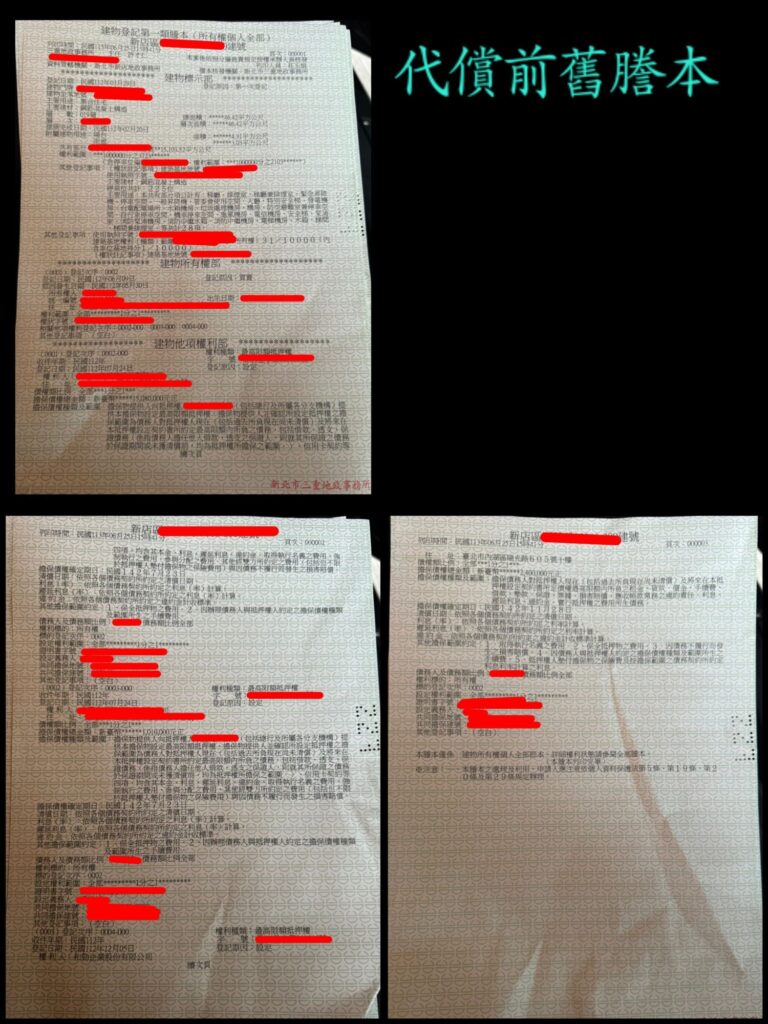

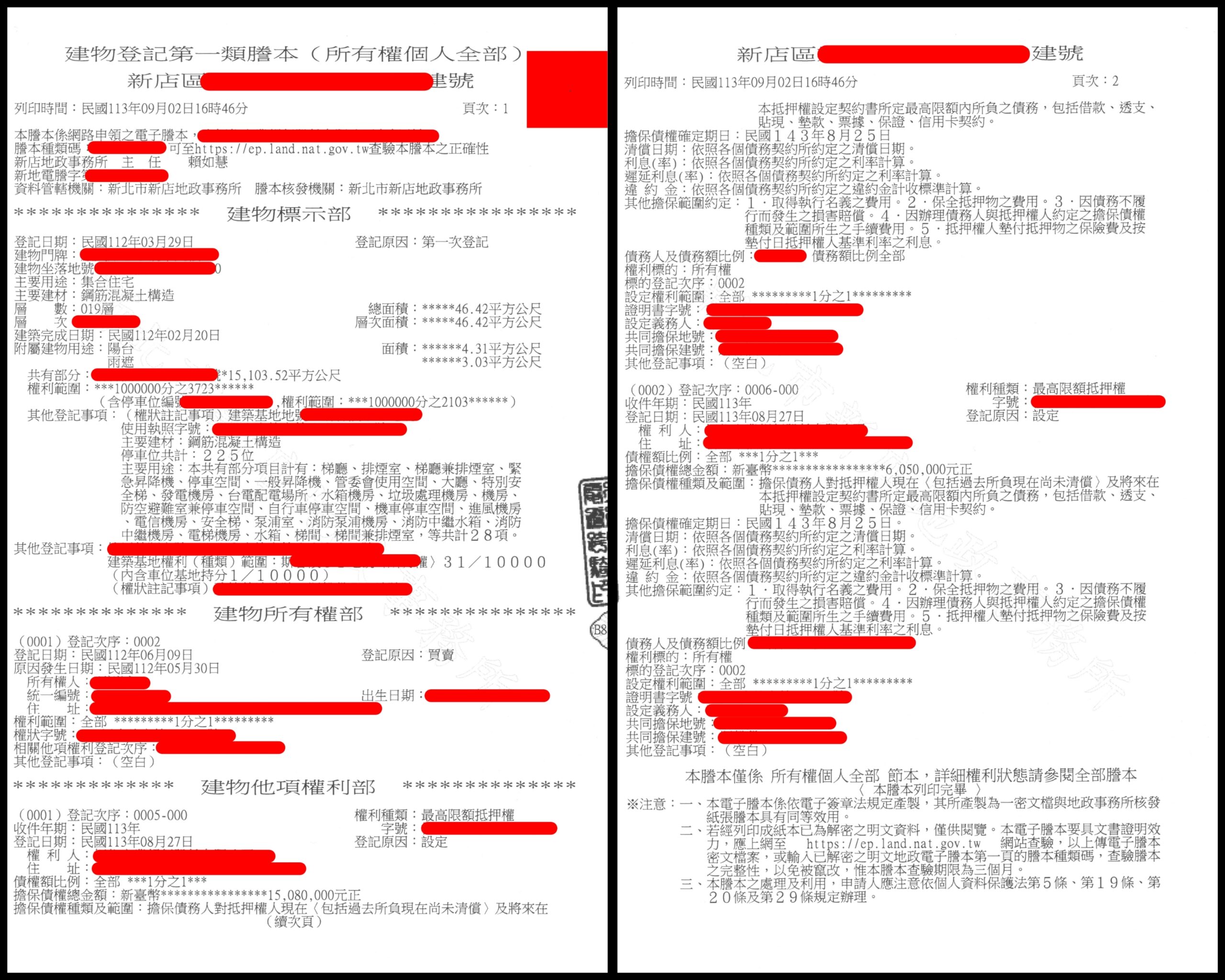

近期買賣的房屋有融資公司二胎,整合為一順位一胎房貸實際案例分享

近期購買的房屋是很難辦理增貸的,尤其是增貸金額高于原購買價格,因政府打房策略,金管會在2023/06起規定,2023/06之後購入的房屋,近三年内都無法增貸超過原貸款金額,需購買超過三年才能增貸,今天突然的案例剛好是2023/05購入,故不在金管會規定之内。

2024/07接到同業代書的轉介案件,客戶房屋坐落於新店的劉先生,劉先生大致狀況為一般公司員工,年薪約為60萬元,本身另有投資其他餐廳,但這方面的收入並無固定也不定時,故較難認定。

劉先生基本債信狀況除了名下有1340的房貸以爲,另有三筆信貸79萬,還有一筆半年前借貸的融資公司二胎,光房屋欠款的部分含違約金就高達約1570萬左右(銀行房貸及融資公司都有違約金),而信用卡部分劉先生並無使用,自然也無欠款。

近期購買之房屋增貸之困難所在

該客戶其實是在2023/05已1570萬的價格購買該房屋,在同年七月即轉增貸84萬,又在同年12月向融資公司借款200萬,可以說是將付出的頭款全借了回來,這也正是這案件困難所在。

但還是在我的協助下將客戶的煩惱解決,替其客戶解決財務困難,一共替其增貸至1760萬,其中1256萬為30年期,404萬增貸周轉金部分為20年期,大爲降低客戶每月支出,又替其增貸約200萬元。

本案客戶劣勢:

1,有實際報稅的收入僅約60萬,副業收入由於不定時不定額較難認列。

2,老問題還是有融資公司二胎銀行都無法承做。

3,信貸79萬讓收支比更難計算。

4,客戶有月光及百元提領問題。

5,近期連續增貸讓銀行懷疑其財務狀況。

本案客戶優勢:

1,當時客戶房屋買的算便宜,加上這一年房地產飆漲,使其估價能到。

因為個人資料保護的關係,在書寫案例時可能會將性別及姓做更改,畢竟還是很多客戶不想自己的案例被拿來討論。